بر اساس گزارش منتشر شده از سوی سازمان مالیاتی کشور، فعالان صنف طلا و جواهر نزدیک به ۵۵ میلیارد تومان در سال ۱۴۰۰ مالیات پرداخت کرده اند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، در منابع مختلف مالیاتی از جمله مالیات بر درآمد عملکرد، مؤدی دارای تکالیف متعددی است که تسلیم اظهارنامه و ارائه اسناد درآمدی و هزینهای از مهمترین آنها است. حسابرسی مالیاتی و تعیین مالیات توسط ادارات مالیاتی براساس اظهارنامه، فرآیندی زمانبر با احتمال بروز اختلاف بین مؤدی و اداره مالیاتی است.

تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم به گونهای مقرر شده که بسیاری از تشریفات زمانبر و اختلافبرانگیز بین مؤدی و اداره مالیاتی را مرتفع و وصول مالیات توسط اداره مالیاتی را با جلب رضایت مؤدی تسهیل میکند.

راهکار سازمان امور مالیاتی برای عدم پرداخت مضاعف مالیات بر ارزش افزودهتمدید مجدد مهلت تسلیم اظهارنامه مالیاتی سال ۱۴۰۰ تا پایان تیراختصاصی| رقمهای عجیب فرار مالیاتی برخی اصناف دانهدرشت/ تاجر ۸۰میلیاردی که فقط ۳میلیون تومان مالیات دادتأسیس ۲۵۸ شرکت صوری برای فرار از پرداخت مالیات/باند بزرگ فرار مالیاتی در تهران و البرز شناسایی شدرئیس سازمان مالیاتی: بنا نداریم پول ناحق وارد خزانه دولت کنیم

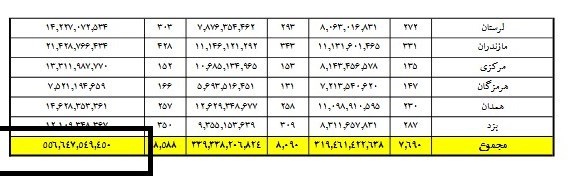

همانطور که در جدول زیر مشخص است، طبق اعلام سازمان امور مالیاتی کشور، فعالان صنف طلا و جواهر تنها نزدیک به ۵۵ میلیارد تومان (برای عملکرد سال ۱۴۰۰) مالیات توافقی پرداخت کرده اند.

گفتنی است، در ماده ۱۰۰ قانون مالیاتهای مستقیم، صاحبان مشاغل مکلف شدهاند که برای مالیات عملکرد خود، اظهارنامه مالیاتی و مدارک مربوطه را که بیانکننده درآمدها، هزینهها و سایر اطلاعات مالیاتی است به سازمان امور مالیاتی ارائه دهند. با ارائه اظهارنامه مالیاتی، فرآیند اداری تعیین مالیات شروع میشود و مؤدی مکلف است علاوه بر ارائه اسناد و مدارک معتبر، همکاریهای مستمر قانونی با اداره مالیاتی را انجام دهد.

البته امکان قانونی تعیین مالیات مقطوع در تبصره ماده ۱۰۰ قانون، شامل همه منابع مالیاتی و همه مؤدیان نیست. اولا صرفا درباره منبع مالیات بر درآمد عملکرد است و شامل سایر منابع مالیاتی مثل مالیات بر درآمد اجاره یا مالیات بر درآمد اتفاقی نیست و در اینگونه موارد، تعیین مالیات باید با طی کردن مراحل تسلیم اظهارنامه و حسابرسی مالیاتی باشد.

دوم اینکه صرفا مؤدیان مشاغل یعنی اشخاص حقیقی میتوانند از این امکان استفاده کنند و اشخاص حقوقی برای مالیات بر درآمد عملکرد خود نمیتوانند از امکانات این تبصره استفاده کنند. ضمنا مشاغلی که با مشارکت مدنی بین چند مؤدی انجام میشود نیز میتوانند از امکانات تبصره ماده ۱۰۰ قانون برای تعیین مالیات مقطوع بدون ضرورت تسلیم اظهارنامه و حسابرسی مالیاتی استفاده کنند.

انتهای پیام/